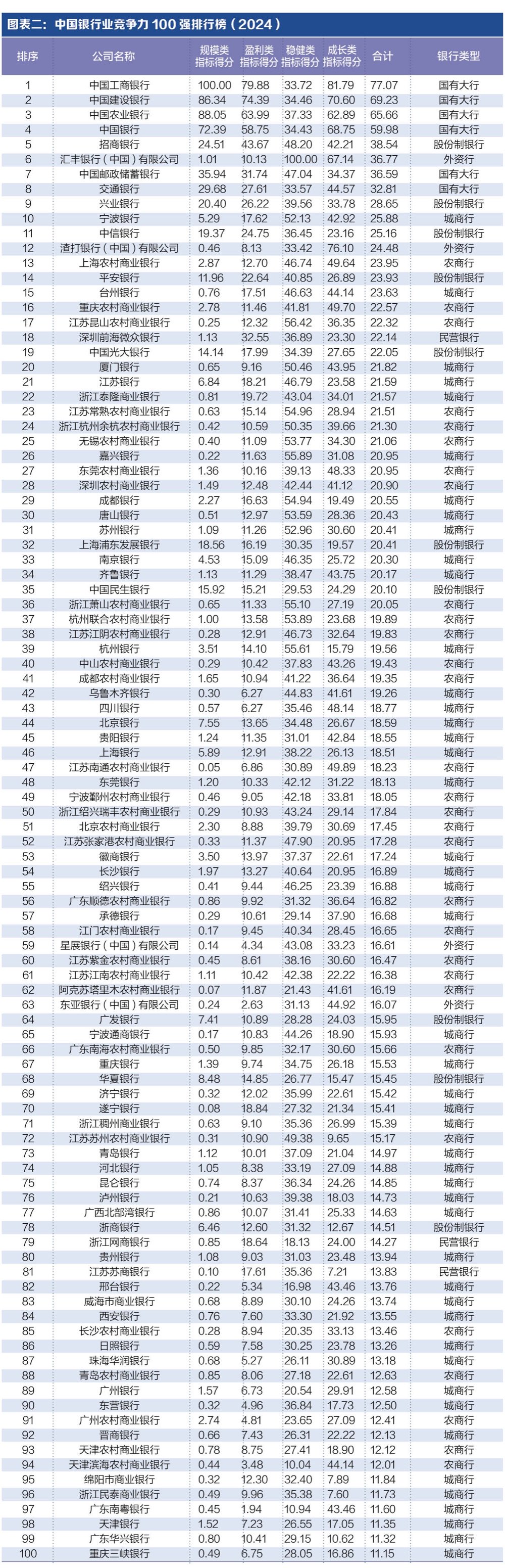

卓创资讯生猪市场分析师李晶

【导语】随着北方市场二次育肥积极补栏的带动,乐观情绪开始萌芽,对未来的一致性乐观预期导致养殖端集体增重。从体重角度分析,当前均重水平高于去年,且5-7月高位震荡的可能性较大,屠企或被动收购大猪货源,收购均重与出栏均重差值水平不大,但会变相带来屠宰量的减少,影响猪价持续走高,预期差或许存在,预期高点或降低。

生猪交易均重略高于去年同期,5-7月走势或与去年同期不同

2024年1-5月生猪交易均重呈先降后升走势。据卓创资讯监测数据显示,截至上周,全国均重为124.13公斤,环比上周涨0.09%,涨幅较上周收窄0.06个百分点。其中1-2月持续回落,3-5月连续上涨,走势与2023年同期相似,最低为2月初的121.92公斤,最高为1月初的124.12公斤。

从当前的体重数据反馈,养殖端增重等价意愿偏强,叠加市场对于5-7月猪价看涨情绪较高,预计未来随着养殖端出栏节奏放缓,5-7月生猪交易均重或保持高位震荡走势,这一点或许与2023年5-7月均重持续下滑不同。但按照市场需求分析,5-7月逐步进入夏季,下游消费端对肥猪白条的需求减少,未来乐观情绪推动的压栏与下游对于肥猪白条的拒收,从体重角度的供需矛盾分析,未来猪市是否会出现预期差?

生猪收购均重与出栏均重差值减小,屠宰量变相下滑

2023年生猪产能过剩,养殖端存在主动减重减亏动作,而年底的猪病导致被动减产,叠加亏损推动的养殖端主动减产,推动市场对2024年猪价看涨预期提升,压栏增重意愿偏强。下游市场始终处于被动跟涨阶段,订单跟进乏力,屠企深度亏损,迫于运营压力转而收购部分低价大猪货源,收购均重与出栏均重两者之间的差值缩小。据卓创资讯监测数据显示,截至5月16日,屠宰企业收购均重为123.93公斤,养殖企业出栏均重为124.07公斤,收购均重仅低于出栏均重0.14公斤,差值较去年同期缩小0.82公斤。

收购均重上升的同时,宰量同比整体下滑,2024年2-4月,卓创资讯监测样本企业屠宰量同比下滑幅度在18%-20%。单头猪胴体猪肉供给提高,下游市场或面临缺猪不缺肉的窘境。而反馈到屠企端,在采销价提涨脱节的窘境下,或继续减产少宰。而在减产的背景下,未来大猪供多需少,或推动肥标价差进一步收窄甚至倒挂,屠企或继续选择大猪进行采购,潜在影响实际是屠宰端宰量的进一步下滑。

分地区均重走势符合季节性规律,增速略有放缓

从生猪交易均重分地区的季节性指数来看,2-5月往往是均重水平呈现上涨趋势,2024年年内均重走势基本符合季节性规律,但多数又先于季节性涨跌时间点,2024年增重时间较过去同期提前。其中西南、华北和华东交易均重显著低于季节性,而华南、东北和华中与季节性指数差距不大。也就是说随着多地生猪交易均重持续上涨至高位,华南、东北和华中养殖端增重速度有所放缓,而西南、华北和华东地区均重水平有环比下滑势头。

肥标价差贴近去年同期水平,未来有转负可能

据卓创资讯监测,5月16日全国肥标猪平均价差为0.05元/公斤,较9日收窄0.04元/公斤,与去年同期水平接近。未来随着气温持续升高,叠加养殖端出栏与压栏意向并存,未来大猪市场占有率或仍偏高,随着肥猪供多需少,未来肥标价差有转负可能。但考虑当前市场处于产能减少带来的上行周期,屠宰端缺少话语权,大猪收购比例或下滑有限,肥标价差处于负值的时长或维持有限。

因此从均重水平分析,未来生猪交易均重或保持高位震荡,大猪消化殆尽可能性不大,屠企存在被动收购大猪货源的情况,但随着大猪收购比例的提升,变相制约屠宰数量,叠加市场消化能力的回落,或一定程度上限制猪价的持续上涨,因此未来上涨的乐观预期上限或受利空影响而出现预期差。