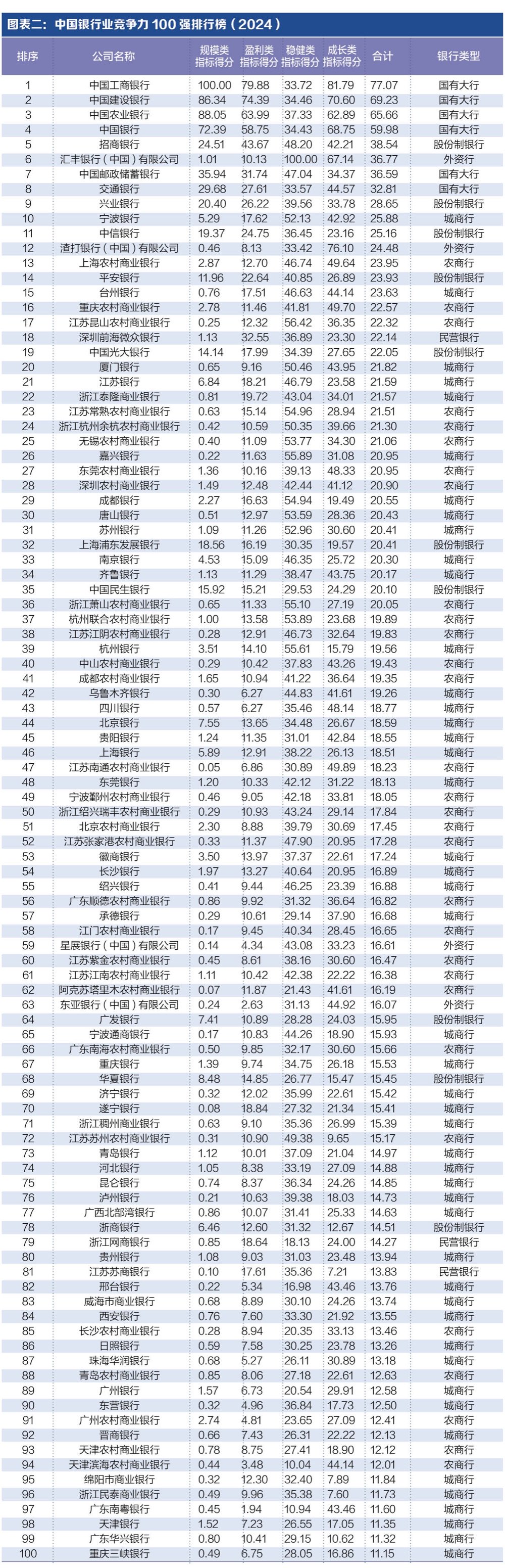

登录新浪财经APP 搜索【信披】查看更多考评等级

自2021年中国设立“碳达峰”“ 碳中和 ”目标,各行各业对 绿色经济 发展的重视程度日益加深,金融业作为经济活动的重要参与者,近几年也积极参与绿色经济建设,同时以身作则践行低碳经营。新快报记者梳理6家国有银行、8家股份制银行、9家上市 保险 公司的社会责任报告并提取绿色贷款余额、绿色保险保额、温室气体排放三个指标作为衡量金融业在践行环境责任上的成绩。前两个指标代表金融业对绿色经济的贡献,最后一个指标代表践行 绿色低碳 运营的效果。

总体上,去年银行业在建设绿色经济方面的投入皆有扩大,同时在温室气体减排方面进步明显。而保险业虽然在建设绿色经济方面也有相当大的投入,但由于并未有统一标准披露绿色保险保额,故整体难以进行横纵向对比,同时保险业在减少温室气体排放方面差异明显。

时下ESG(环境、社会和公司治理)正逐步成为市场热点,不同行业开始探索符合自身特点的ESG披露体系。不过目前,各行各业包括金融业在ESG的披露标准上仍不统一。2023年6月,ISSB(国际可持续准则理事会)新的“可持续相关财务信息披露准则”发布,有望统一国际上的ESG披露标准。不过记者留意到,该标准目前未成为各大银行、保险公司在社会责任报告中的编制依据。

过去一年,各大银行对绿色经济的支持力度进一步增加,6家国有银行、8家股份制银行的绿色贷款余额较2022年均有大幅上涨,其中 光大银行 绿色贷款余额增幅最大达到57.4%,除此之外, 中国银行 、 农业银行 的绿色贷款余额同比涨幅均超50%。看总额, 工商银行 绿色贷款余额达5万亿元,同比增长43.4%,该行是所有被统计银行中绿色贷款余额最高的银行。在工商银行之后,农业银行和 建设银行 分列所有银行中第二和第三的位置,2023年绿色贷款余额分别为4万亿元和3.9万亿元。

光大银行表示,该行重点发展绿色贷款、绿色债券、绿色租赁等业务。此外,打造“碳易通”场景金融模式、碳排放权质押贷款、林权抵押贷款、可持续发展挂钩贷款、数字信用卡等创新产品,成功落地多个首单项目。工商银行则表示,该行依托科技领先优势,大力推广无纸化、低消耗、高效率的线上业务,报告期内,银行数字化业务占比 99.0%。

各大银行聚焦绿色贷款与当下政策面看重绿色金融不无关系。2021年5月央行发布《银行业金融机构绿色金融评价方案》,旨在提升金融支持绿色低碳高质量发展的能力,优化绿色金融激励约束机制。方案要求银行业金融机构开展绿色金融评价,并将评价结果作为政策制定、监管评级、市场准入等的重要依据。去年,中央金融工作会议提出金融业要做好五篇大文章,其中绿色金融是重要一环。

2023年,各大银行践行低碳运行,努力降低自身经营过程中产生的碳排放。去年有6家银行的温室气体排放实现同比下降,其中 浙商银行 同比下降幅度最大达到69.1%, 民生银行 、光大银行分别减排21.4%和15.7%。 交通银行 和 平安银行 过去一年属于不减反增类别,其中交通银行温室气体排放涨幅甚至高达652.5%。

事实上,记者留意到,银行在披露温室气体排放时经常面临口径调整,由此导致2023年披露数据与2022年存在较大出入。如上文提及的交通银行在2022年社会责任报告中披露温室气体总排放为5.9万吨,而该数据仅统计总行排放。至2023年时,交通银行在此项上将统计范围扩展至全集团,由此导致2023年温室气体排放同比大幅增加。不过记者并未从两份报告中找到相同的可比口径。除交通银行外,存在数据调整的还包括浙商银行以及 招商银行 。

相比于银行业,保险上市公司在反映公司对绿色经济支持力度的绿色保险保额披露方面却并不统一。依照国家金融监督管理总局《绿色保险业务统计制度》,绿色保险包括三方面内容:一是为环境、社会、治理风险(ESG)提供保障的保险业务;二是为绿色产业提供保障的保险业务;三是为绿色生活提供保障的保险业务。

记者关注到9家上市险企中, 中国平安 、 中国太保 、 阳光保险 、 中国再保险 提供了较为明确的绿色保险保额,几家公司2023年绿色保险保额分别为48.89万亿元、109.2万亿元、12.2万亿元、3.1万亿元。相比于2022年中国平安绿色保险保额大降72.4%,中国平安并未在其报告中解释原因。中国太保、阳光保险、中国再保险并未在2022年公布绿色保险数额。

中国人寿 、 中国人保 提供了小口径的绿色保险金额。中国人寿2023年为绿色产业客户提供达6031.65亿元保险保障,中国人保2023年为风电、光伏、 水电 等 清洁能源 提供风险保障2.8万亿元。不过,值得注意的是,中国人寿和中国人保在2022年都提供了完整的绿色保险保额,两者2022年绿色保险保额分别为4178.12亿元和68万亿元。这至少意味着中国人寿在2023年绿色保险保额方面进步明显。

除上述几家公司外, 新华保险 2023年服务绿色企业客户总保额超9000亿元, 中国太平 2023年绿色保险保费收入38.1亿元, 众安在线 (截至2023年底)的绿色保险风险保障超过200亿元。这些数字与绿色保险保额高度相关,但由于口径差异使得这些数字几乎没有可比性。

温室气体排放方面,9家保险公司中有5家实现减排,其中中国太平2023年同比减排幅度达到21.3%,是所有公司中减排幅度最大的公司。除此之外,中国平安减排13.6%,阳光保险减排7.7%。不过有3家公司出现温室气体排放上升,其中新华保险的温室气体排放同比上升61.1%,不过新华保险未在报告中解释原因。排放增加幅度较大的另一家公司为众安在线,不过从绝对数上看,众安在线的总体温室气体排放数在2022年和2023年均远小于其他公司,2023年温室气体排放仅比2022年高100吨。

上文提及的金融业ESG披露口径差异仅为冰山一角。事实上,一直以来,金融业ESG披露规则尚未形成完善体系。清华大学五道口金融学院博士操群、中国农业大学经济管理学院讲师许骞在一篇论文中指出,目前我国金融ESG信息披露框架还不完善。主要表现为披露标准尚未统一,且绝大多数报告仍停留在机构本身运营的直接环境影响。文章还指出,我国金融机构对ESG的认知普遍不足,自愿披露ESG信息的意愿较低。

2023年6月,国际可持续准则理事会(ISSB)正式发布首批国际可持续披露准则,分别为《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》(IFRSS1)和《国际财务报告可持续披露准则第2号——气候相关披露》(IFRSS2)。业内分析,这两项准则对提升全球可持续发展信息披露的透明度、问责制和效率,推动全球经济、社会和环境的可持续发展意义非凡。

不过目前银行业和保险业的社会责任报告主要编制参照对象为全球可持续发展标准委员会发布的 GRI标准,新提出的IFRSS1和IFRSS2并未出现于各大银行及保险公司的社会责任报告中。

此外,近年来呼吁建立对标国际,又符合中国国情的ESG评价体系的声音越来越强烈。2023年,中央广播电视总台联合国务院国资委、全国工商联、中国社科院经济研究所、中国企业改革与发展研究会等机构部门,发布《年度ESG行动报告》。该报告构建环境、社会、治理“三位一体”ESG评价模型,构建接轨国际、符合国情的ESG评价指标体系。

2023年12月,中国保险行业协会发布国内首个聚焦保险行业环境、社会与治理信息披露,即ESG信息披露框架和内容的行业自律性文件《保险机构环境、社会和治理信息披露指南》(下称《指南》)。各保险机构可以结合自身实际参照执行。《指南》从环境、社会、治理三个维度出发,通过23个一级指标、49个二级指标,采用“定量”+“定性”方法,为保险机构开展ESG信息披露工作提供了可对比、可参照、可分析的明确标准。

国际标准化组织原主席、全国工商联标准化工作委员会主任张晓刚分析认为,中国制定ESG标准时,既要注重与国际接轨,也要结合中国特色,要为全球治理提供最好解决方案和智慧的有效路径。