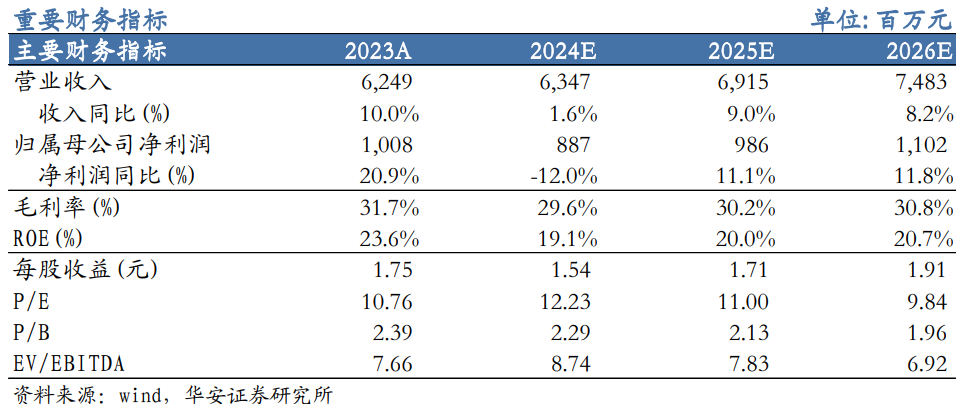

【8 月 24 日,中科星图获开源证券买入评级,近一月获 4 份研报关注】研报预计,中科星图 2024 - 2026 年归母净利润分别为 4.78、6.63、9.10 亿元,收入高速增长,“赛马”机制成效显著。2024 年上半年,公司营业收入 11.05 亿元,同比增长 52.97%。分行业看,特种领域收入 3.07 亿元,同比增长 50.16%;智慧政府业务收入 4.29 亿元,同比增长 79.98%;气象生态业务收入 1.81 亿元,同比增长 18.57%;航天测运控收入 8135.97 万元,同比增长 32.33%;企业能源业务收入 6832.74 万元,同比增长 38.78%。二季度末,公司合同负债 8768.57 万元,较年初增长 34.26%,系合同预收款增加;预付款项 1.90 亿元,系在手订单采购付款增加,表明公司在手订单充裕。预计公司将布局商业航天全产业链,构建发展支撑能力。需注意的风险:政府财政支出紧张;市场竞争加剧;新业务进展不及预期。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:[email protected]