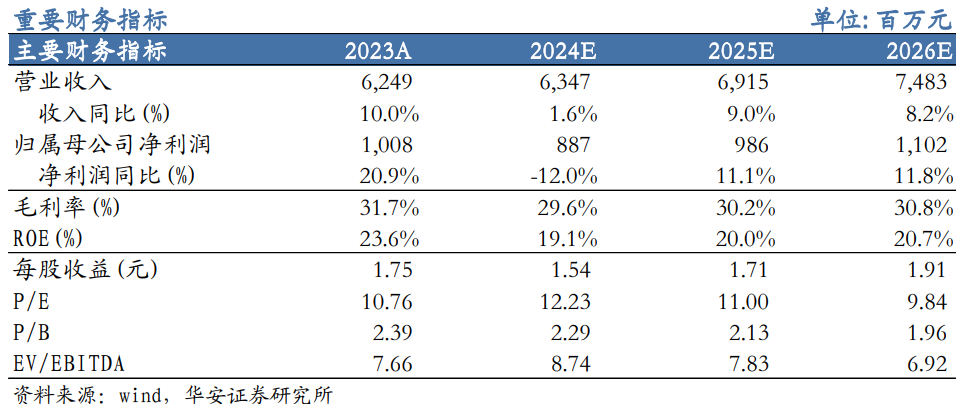

事件:公司发布2024 年中报,2024H1 实现营收4.49 亿元,同比增长36.07%,归母净利润为1195.63 万元,同比增长167.5%。2024Q2 公司实现营收2.51 亿元,同比增长38.7%,归母净利润为351.31 万元,同比增长124.2%。 点评: 光芯片和器件、室内光缆和线缆高分子材料三类主营业务增长势头良好,依托“无源+有源”IDM 双平台拓展下游市场。2024H1,光芯片及器件产品收入2.41 亿元,同比增长60.5%;室内光缆产品收入0.98 亿元,同比增长12.7%;线缆高分子材料产品收入1.02亿元,同比增长22.7%。2024H1 境外收入1.07 亿元,同比增长64.00%,占营收比为23.75%。公司把握AI 技术应用变革下的市场需求,依托“无源+有源”IDM 双平台,聚焦核心产品,持续提升光芯片及器件产品的产能规模,进一步加快硅光用高功率CWDFB 激光器、高速率DFB 激光器、高速率EML 激光器、光传感与光计算等新兴领域用激光器产品的研发、客户验证,把握行业机遇,尽快覆盖客户需求,持续开拓下游市场。 持续降本增效,盈利能力明显改善。2024H1,公司毛利率为23.8%,同比提高5.3pct。2024Q2 毛利率为23.6%,同比提高6.58pct。 2024H1,公司期间费用率为20.9%,同比下降4.7pct,其中:销售费用率、管理费用率、财务费用率同比-0.64pct、-2.16pct、+1.02pct。公司持续加强降本增效工作,提升研发成本的精细化管控能力,通过技术创新等手段,提高产品良率,降低产品成本,增强盈利能力。 进行前瞻性技术研发,研发费用率处于行业较高水平。公司关注行业技术发展趋势和客户未来需求,在无源芯片和有源芯片、室内光缆、线缆高分子材料等领域持续进行研发和技术创新。2024H1,公司研发投入5386.8 万元,研发投入全部费用化,研发费用同比增长9.3%,研发费用率为12.0%。在聚焦千兆宽带接入、骨干网相干通讯、高速数据中心用核心光无源/有源芯片等优势产品基础上,重点攻坚400G/800G 光模块用AWG 芯片及组件、平行光组件、高功率CW DFB 激光器等芯片及组件,以及相干通讯用DWDMAWG 芯片及模块等关键技术,现已实现客户验证及批量出货。同时,针对光通信行业应用场景日益多元化和复杂化的发展趋势,公司整合在“光纤―连室接内器光缆―线缆高分子材料”方面的产业协同优势,改进各产品环节的性能指标,提升产品整体竞争力。公司依托光芯片及器件、室内光缆和线缆高分子材料的有效协同发展,在光通信行业的综合竞争力稳步提升。 AI 算力需求驱动数通市场持续增长,电信市场逐步复苏。(1)数通市场:受AI 算力需求驱动,数据中心业务保持持续增长,400G/800G光模块需求不断增加,带动公司光芯片及器件实现快速增长。未来5 年数通市场的增长驱动力主要来自400G+光模块的需求。 Lightcounting 预计,到2029 年,400G+市场预计将以28%以上的复合年增长率扩张。光通信行业处在硅光技术Sip 规模应用的转折点,硅光子芯片的销售额将从2023 年的8 亿美元增加到2029 年的30 亿美元以上。400G+高速数通光模块市场中,2028 年硅光的渗透率到将达到48%。(2)电信市场:2024H1 市场逐步复苏,公司传输网用相关AWG 芯片及模块销量呈恢复性增长。随着商用套餐的不断推出和普及,FTTR 进入规模部署阶段,带动公司传统光芯片2.5G DFB 和10G DFB 业务实现快速增长。随着千兆光纤网络升级,全球运营商在向10G PON 升级,未来将继续向50GPON演进。根据Omdia 的预测,2024-2028 年,50G PON 端口出货量将不断提升,并保持每年200%的复合年增长率。 室内光缆和线缆高分子材料市场需求强劲。(1)室内光缆:2024H1,海外市场对AI 数据中心用多芯和大芯数光缆的需求显著增长,带动公司光缆相关产品实现增长。光纤光缆作为信息传输基础设施的核心组件,市场需求迎来强劲的增长势头。英国商品研究所(CRU)预测,2023-2027 年全球光缆需求年复合增长率约为4%,到2027年底将超过6.5 亿芯公里,这将为光纤光缆出口提供市场机遇。(2)线缆高分子材料:线缆高分子材料行业的下游行业为电线电缆行业,作为电线电缆的主要原材料之一,其发展与电线电缆行业发展有着密切的关联性。根据Mordor Intelligence 的测算,2024 年全球电线电缆市场规模为2284.2 亿美元,预计到2029 年将达到2985.3 亿美元,2024-2029 年年复合增长率为5.5%。2024H1,随着新能源汽车产销量的稳步攀升,公司线缆高分子材料的需求显著增长。同时,数据中心用光缆材料和储能线缆材料等领域的需求也在不断上升,预计未来将带来新的突破。 盈利预测及投资建议:公司是国内少数同时具有无源芯片和有源芯片的双平台IDM 模式企业,以自主开发光芯片为核心,在芯片设计、晶圆制造、芯片加工及封装测试等工艺方面积累了丰富的行业经验,在核心技术领域屡获突破。随着高端产品出货占比提高,盈利能力有望持续改善。我们预计公司2024-2026 年归母净利润分别为0.40 亿元、0.76 亿元、1.04 亿元,对应PE 分别为96.74X、51.37X、37.54X,维持“增持”评级。 风险提示:AI 发展不及预期;技术升级迭代风险;行业竞争加剧。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

中报点评:光芯片及器件业务收入高速增长 持续开拓下游市场 第1张")

【广告】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:[email protected]

中报点评:光芯片及器件业务收入高速增长 持续开拓下游市场 第2张")